Omdia:预计 XR 应用近眼显示面板出货量将在 2028 年增至 1.39 亿片

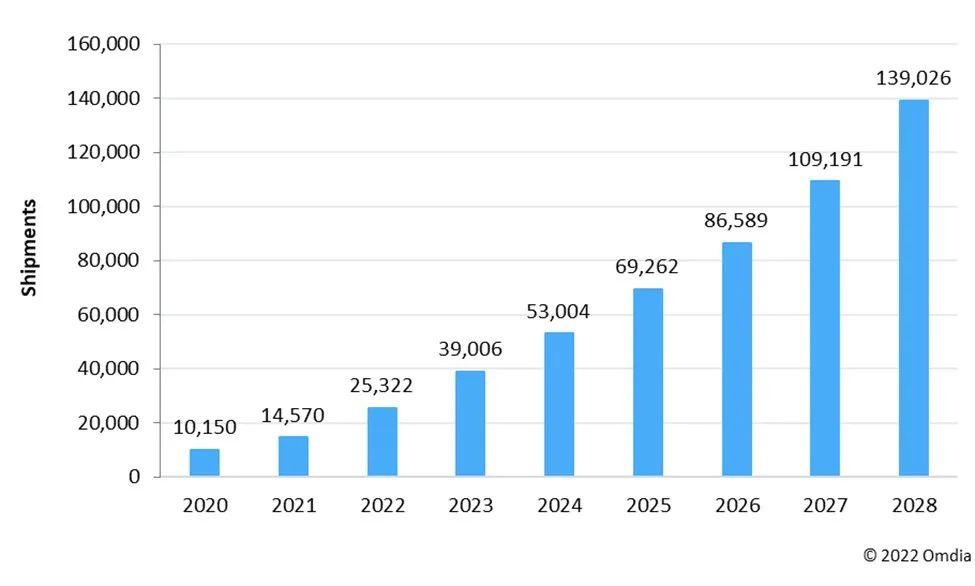

依据 Omdia 发布的追寻猜测陈述,面向近眼显现运用的显现面板出货量估计将在 2022 年到达 2530 万片,同比增加 73.8%,之后有望在 2028 年到达 1.39 亿片。以下是具体内容:

2022用于XR运用的近眼显现面板出货量同比估计大幅生长73.8%

据 Omdia 的追寻猜测显现,面向近眼显现运用的显现面板出货量估计将在 2022 年到达 2530 万片,同比增加 73.8%,之后有望在 2028 年到达 1.39 亿片。有两大首要推进要素——首要,XR 终端设备的销量同比有所增加,然后推进了面板需求量的上升;其次,品牌商倾向于选用两块面板的规划替代本来一块面板的规划,以此改进用户的视觉体会,然后也推进了显现面板需求量的上涨。

另据 Omdia 猜测,营收同比增加顶峰将出现在2023年,首要原因在于该年估计会有越来越多的品牌把硅基 OLED (OLEDoS) 用于近眼显现设备——其较高的单价将成为收入增加的强壮推进力。而长时刻来看,因为一切技能类别的显现面板在均价上都会体现出下滑趋势,因而收入增速将逐步趋于平稳。

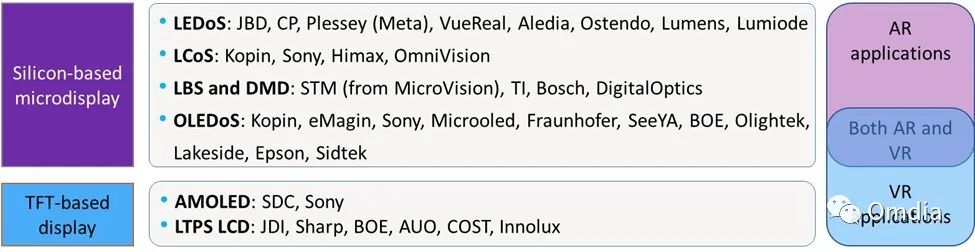

TFT 显现面板在 VR 运用商场占有干流位置,而硅基显现面板则主导 AR 运用商场

VR 显现面板可所以单屏规划,也可所以双屏规划。菲涅尔透镜等光学镜片则是被用来改进传输到人眼的显现面板宣布的光的。VR 显现面板要求有更高的分辨率,可以完成更高的像素密度 (PPD) 和更低的纱网效应。智能手机遍及运用的 TFT LCD 和 AMOLED 显现面板相同适用于 VR 设备。而且因为 TFT LCD 或 AMOLED 显现面板在智能手机范畴得到广泛的运用,因而 这两种技能的 显现面板供应链现已适当老练,诞生了包含 Japan Display Inc.(JDI)、Sharp、Samsung Display、AUO、BOE、Innolux、China Star 和 Sony 在内的许多面板制造商。但是当时,越来越多的品牌商开端逐步测验将 OLEDoS 用于 VR 运用,以期取得更好的视觉效果。

而关于 AR 显现面板,大部分是为硅基显现屏。现有的微显现面板技能包含数字镜像设备 (DMD)、激光束扫描(即 LBS,被用于微软的 HoloLens 头显设备)、OLEDoS 以及硅基 LED (LEDoS)。在 AR 显现面板的供应链方面,其老练度则相对较低,原因在于显现屏的亮度和光机(包含光路,光学镜片等)转化功率没有到达最佳水平。虽然 LEDoS 在亮度方面有所提高,但其全彩体现依然有所短缺。Omdia 估计,用于AR的 显现面板还需 3-5 年的时刻才干趋于老练。

OLEDoS 既可用于 VR 也可用于 AR 运用。在 VR 运用中,OLEDoS 展示出逾越 AMOLED 和 LTPS LCD 的视觉体现。因而,OLEDoS 现已取得了很多公司的重视与出资,尤其是我国公司。到2021 年底,我国公司发布的出资金额总计超过了 45 亿美元。但是,终究将有多少项目可以开花结果,仍是个问题。我国的 OLEDoS 工业看上去一片蒸蒸日上,但迄今为止,除了 BOE、SeeYa、Olightek 和 Sidtek 之外,具有真实的大规模生产能力的制造商并不多。鉴于 OLEDoS 有限的商场需求和较高的技能门槛,Omdia 以为部分我国商家终究会撤销出资,退出 OLEDoS 工业。